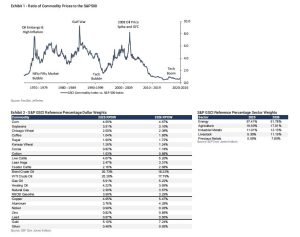

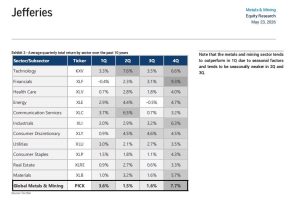

杰富瑞5月23日发布矿业简报《Alcoa On the Move》(全球金属与矿业:矿业纪要,美国铝业迎来涨势)。 核心结论:伊朗战争引发的铝供应冲击将使市场持续收紧,即便海湾局势缓和、霍尔木兹海峡重开,2026年下半年铝价仍趋于上行,除非中国暂时放松4500万吨/年的国内产能上限。 铜价当前溢价反映的是结构性稀缺和供应安全价值,而非周期性需求。杰富瑞对铝和铜的中期价格展望乐观。 下面是研报的原文摘要: 一、铝:供应冲击主导,价格易涨难跌 杰富瑞指出,本周收到大量关于铝的咨询。市场普遍预期,即使伊朗局势缓和,铝市场仍将因供应中断而趋紧,2H26价格看涨。除非中国暂时放松4500万吨/年的产能上限(目前运行率已接近上限,仅小幅超产空间),否则铝价阻力最小的方向仍是上行。 铝冶炼复产周期长,即便冲突结束,供应恢复也需要相当长时间,这意味着中期供给缺口将持续存在。 二、铜:稀缺性溢价取代边际成本定价 杰富瑞分析铜价相对于边际成本(C1成本+维持性资本开支)的溢价,发现当前溢价反映的是结构性供应因素而非周期性需求强劲。 历史上,溢价会随供应响应而均值回归,但近年缺乏投资响应,铜价定价已不再锚定边际成本,而是越来越多地反映稀缺价值和供应安全。 能源转型、AI数据中心等结构性需求增长,叠加矿山供应瓶颈,共同支撑铜价中枢上移。 三、杰富瑞价格预测 杰富瑞预计2026年铝价为每磅1.46美元,2027年回落至1.40美元,长期维持在1.50美元。 铜价方面,2026年预计为每磅5.46美元,2027年升至5.50美元,长期目标看至6.50美元。 整体而言,铝和铜的中期价格均受到供给端结构性因素的强力支撑。 老牛总结:铝的供应冲击持续时间超预期,即便地缘局势缓和,复产周期长,铝价中期支撑强劲。铜的定价逻辑已从边际成本转向稀缺性溢价,长期看好。关注中国产能上限政策及全球能源转型需求。

铝立方首页欢迎来到铝立方!咨询热线:186-0173-0329

沪公网安备 31010902001859号

沪公网安备 31010902001859号